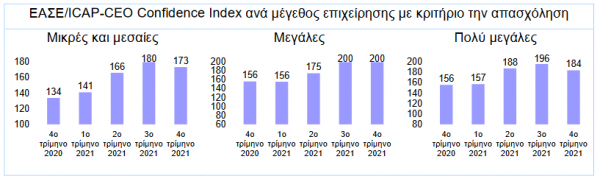

Κάμψη στις 181 μονάδες σημείωσε το τέταρτο τρίμηνο του 2021 ο γενικός δείκτης οικονομικού κλίματος (ΕΑΣΕ/ICAP-CEO General Index), όπως καταγράφηκε από την 3μηνιαία έρευνα που διεξάγεται σε δείγμα 2.540 Διευθυνόντων Συμβούλων/Γενικών Διευθυντών των μεγαλυτέρων ελληνικών επιχειρήσεων από την Εταιρεία Ανωτάτων Στελεχών Επιχειρήσεων (ΕΑΣΕ) σε συνεργασία με την ICAP.

Η επιδείνωση του δείκτη οφείλεται στην μικρή υποχώρηση της αισιοδοξίας μεταξύ των CEOs λόγω της εμφάνισης στον οικονομικό ορίζοντα νέων εμποδίων προς την ανάκαμψη που έχουν σχέση με την νέα μετάλλαξη του κορωνοϊού, τις ανοδικές τάσεις στις τιμές των ενεργειακών προϊόντων και τα προβλήματα στην παγκόσμια εφοδιαστική αλυσίδα που είναι παράγοντες τροφοδότησης των πληθωριστικών πιέσεων. Η ανάλυση των αποτελεσμάτων ανά κατηγορία μεγέθους δείχνει στασιμότητα στις μεγάλες επιχειρήσεις και πτώση του δείκτη στις μικρομεσαίες και πολύ μεγάλες.

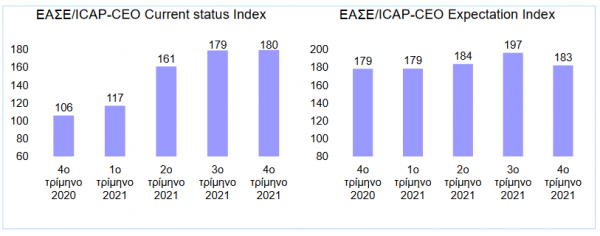

Ο δείκτης τρέχουσας οικονομικής κατάστασης (ΕΑΣΕ-CEO Current status Index) σημείωσε οριακή άνοδο στις 180 μονάδες, ενώ ο δείκτης προσδοκιών (ΕΑΣΕ-CEO Expectation Index) μειώθηκε στις 183 μονάδες.

Αναλυτικά, οι επιμέρους δείκτες καταγράφουν τις παρακάτω εξελίξεις για το 4ο τρίμηνο του 2021:

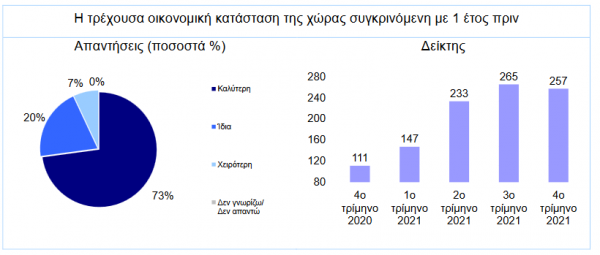

Ο δείκτης τρέχουσας οικονομικής κατάστασης της χώρας παρουσίασε μείωση στις 257 μονάδες έναντι 265 το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που δηλώνουν ότι βελτιώθηκε η τρέχουσα οικονομική κατάσταση της χώρας συγκρινόμενη με 1 έτος πριν μειώθηκε σε 73% έναντι 78% το προηγούμενο τρίμηνο.

Παράλληλα το ποσοστό των CEOs που δηλώνει ότι επιδεινώθηκε η τρέχουσα οικονομική κατάσταση της χώρας αυξήθηκε σε 7% έναντι 5% το προηγούμενο τρίμηνο. Ο δείκτης πρόβλεψης της οικονομικής κατάστασης της χώρας ένα έτος μετά παρουσίασε σημαντική πτώση στις 230 μονάδες έναντι 247 μονάδων το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που εκτιμά ότι η οικονομική κατάσταση της χώρας θα είναι καλύτερη στο επόμενο έτος διαμορφώθηκε σε 65%, ποσοστό που αυξάνεται σε 77% για τους CEOs των επιχειρήσεων παροχής υπηρεσιών.

Ο δείκτης της τρέχουσας οικονομικής κατάστασης του κλάδου στον οποίο δραστηριοποιούνται οι επιχειρήσεις αυξήθηκε οριακά στις 222 μονάδες έναντι 221 το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που δηλώνουν ότι η τρέχουσα κατάσταση του κλάδου τους είναι καλύτερη σε σχέση με 1 έτος πριν αυξήθηκε σε 64% έναντι 60% το προηγούμενο τρίμηνο, ποσοστό που αυξάνεται σε 78% για τους CEOs των επιχειρήσεων παροχής υπηρεσιών.

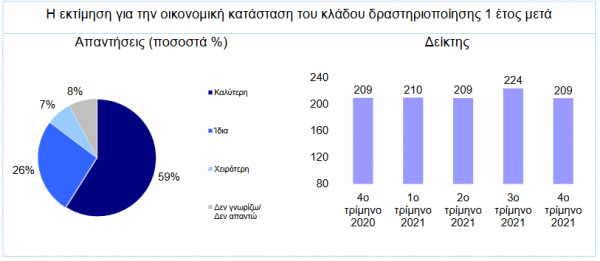

Ο δείκτης προσδοκιών για την οικονομική κατάσταση του κλάδου δραστηριοποίησης παρουσίασε μείωση στις 209 μονάδες έναντι 224 το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που θεωρούν ότι σε ένα χρόνο οι κλάδοι που δραστηριοποιούνται θα είναι σε καλύτερη οικονομική κατάσταση σε σχέση με την τωρινή μειώθηκε σημαντικά σε 59% έναντι 71% το προηγούμενο τρίμηνο, ενώ το ποσοστό αυτό είναι αυξημένο σε 73% για τους CEOs των επιχειρήσεων παροχής υπηρεσιών.

Ο δείκτης τρέχουσας οικονομικής κατάστασης των εταιρειών σημείωσε οριακή μείωση κατά 1 μονάδα στις 157 μονάδες έναντι 158 μονάδων το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που δηλώνουν ότι η τρέχουσα οικονομική κατάσταση των εταιρειών τους έχει βελτιωθεί σε σχέση με ένα έτος πριν διαμορφώθηκε σε 79%, ποσοστό που αυξάνεται σε 90% για τους CEOs των πολύ μεγάλων επιχειρήσεων. Ο δείκτης προσδοκιών των CEOs για την οικονομική κατάσταση της εταιρείας τους το επόμενο έτος μειώθηκε στις 160 μονάδες έναντι 175 μονάδων το προηγούμενο τρίμηνο. Ωστόσο αξιόλογο ποσοστό των CEOs που ανήλθε σε 66% αναμένει βελτίωση στο επόμενο έτος, ποσοστό που είναι αυξημένο σε 79% για τους CEOs των επιχειρήσεων παροχής υπηρεσιών.

Ο δείκτης τρεχουσών δαπανών για επενδύσεις παγίου κεφαλαίου συνέχισε την ανοδική του πορεία και ανήλθε στις 140 μονάδες έναντι 136 το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που δηλώνουν ότι η τρέχουσα επενδυτική δαπάνη των επιχειρήσεων που διοικούν είναι υψηλότερη σε σχέση με το προηγούμενο έτος διαμορφώθηκε σε 39% έναντι 37% το προηγούμενο τρίμηνο.

Ο δείκτης επενδυτικών προσδοκιών παρουσίασε σημαντική επιδείνωση στις 157 μονάδες έναντι 171 μονάδων το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που δηλώνουν ότι οι επενδυτική δαπάνη στις επιχειρήσεις τους θα είναι υψηλότερη κατά τον επόμενο χρόνο, από 54% το προηγούμενο τρίμηνο μειώθηκε σε 44%, μερίδιο που αυξάνεται σε 57% για τους CEOs των βιομηχανικών επιχειρήσεων.

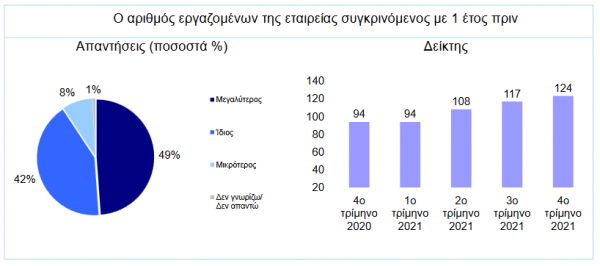

Ο δείκτης τρέχουσας απασχόλησης παρουσίασε νέα άνοδο στις 124 μονάδες έναντι 117 το προηγούμενο τρίμηνο. Το ποσοστό των CEOs που δηλώνουν ότι ο αριθμός των εργαζομένων στις επιχειρήσεις που διοικούν είναι μεγαλύτερος σε σύγκριση με ένα έτος πριν διαμορφώθηκε σε 49%, ποσοστό το οποίο είναι αυξημένο σε 58% για τις βιομηχανικές επιχειρήσεις. Ο δείκτης προσδοκιών απασχόλησης μειώθηκε στις 156 μονάδες έναντι 167 του προηγούμενου τριμήνου. Το μερίδιο των CEOs που δηλώνουν ότι η απασχόληση στις εταιρείες που διοικούν θα είναι αυξημένη 1 έτος μετά διαμορφώθηκε σε 46%.

Εκτός των βασικών ερωτήσεων που υποβάλλονται κάθε τρίμηνο στους CEOs, ζητήθηκε επιπλέον η γνώμη τους για την ένταση της αρνητικής επίδρασης στην Ελληνική οικονομία από τα προβλήματα της παγκόσμιας εφοδιαστικής αλυσίδας. Το 28% των CEOs δήλωσαν ότι θα υπάρχει υψηλή αρνητική επίδραση, το 63% μέτρια αρνητική επίδραση, ενώ το 9% δήλωσε ότι η αρνητική επίδραση θα είναι μικρή.

Οι CEOs ερωτήθηκαν επιπλέον για το αν θα υπάρχουν ελλείψεις στην Ελληνική αγορά. Το 47% απάντησε με σιγουριά ναι, ποσοστό που αυξάνεται σε 59% για τους CEOs των εμπορικών επιχειρήσεων, ενώ ποσοστό 33% που αυξάνεται σε 50% για τους CEOs των πολύ μεγάλων επιχειρήσεων, δήλωσε με επιφύλαξη ότι ίσως υπάρξουν ελλείψεις. Ωστόσο το 20% των CEOs, ποσοστό που αυξάνεται σε 27% για τους CEOs των επιχειρήσεων παροχής υπηρεσιών, πιστεύουν ότι δεν θα υπάρξουν ελλείψεις στην αγορά.

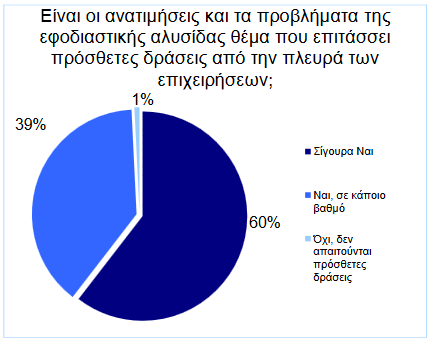

Παράλληλα το 60% των CEOs δήλωσαν με βεβαιότητα ότι οι ανατιμήσεις και τα προβλήματα της εφοδιαστικής αλυσίδας είναι ζητήματα που απαιτούν σίγουρα πρόσθετες δράσεις από τις επιχειρήσεις. Ωστόσο το 39% των CEOs συμφωνούν μεν ότι θα πρέπει να αναληφθούν τέτοιες δράσεις αλλά σε κάποιο βαθμό, ενώ μόνο το 1% των CEOs πιστεύουν ότι δεν απαιτούνται πρόσθετες δράσεις.

ot